Типичные ошибки при исчислении и уплате ндс. Исправление ошибок по ндс в бухгалтерском учете Ндс исправление собственной ошибки

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

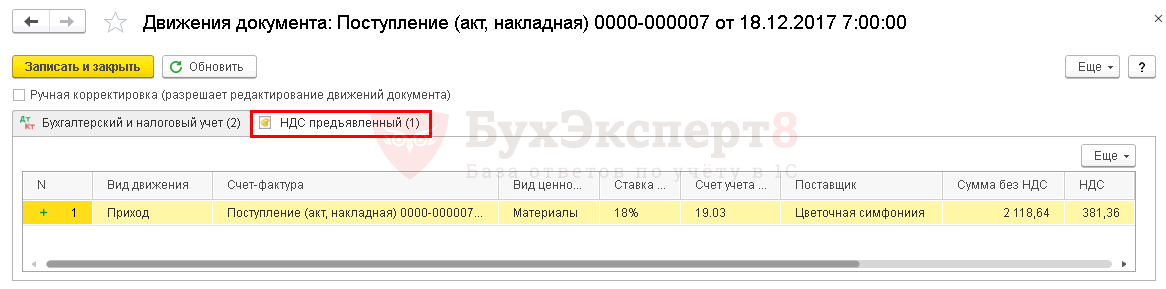

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

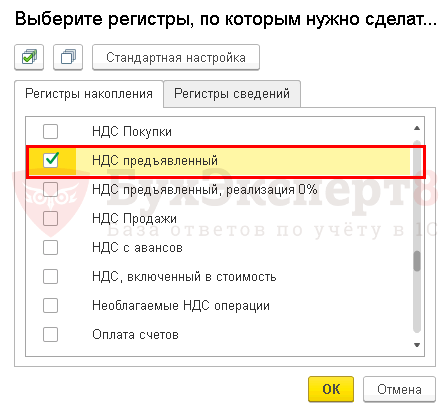

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

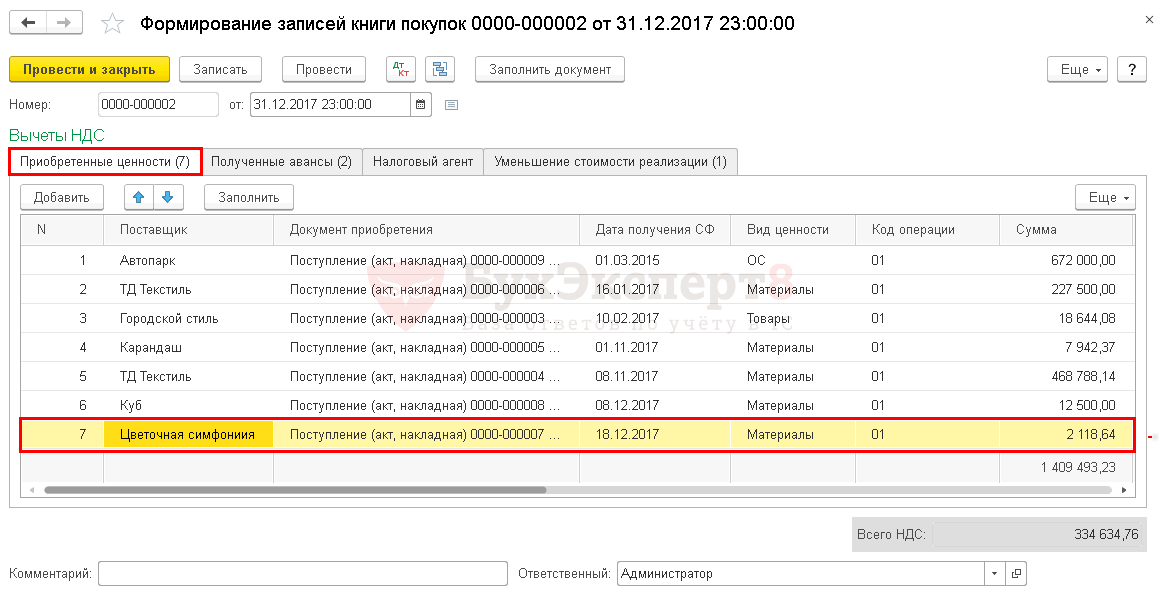

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

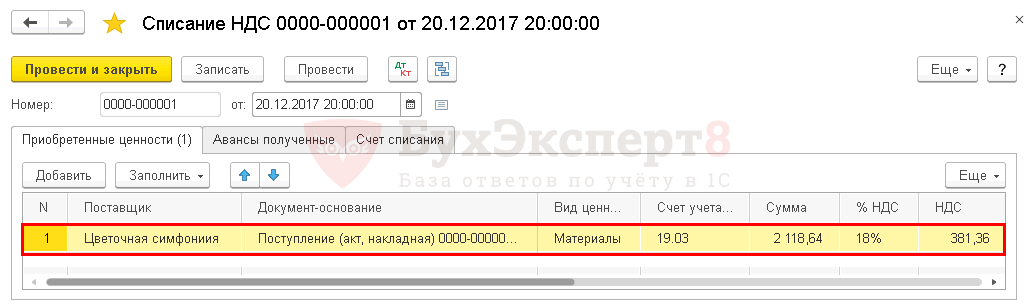

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .

Л.А. Елина, экономист-бухгалтер

Схемы исправления старых ошибок

Как исправить ошибку прошлых периодов в бухучете, налогах и страховых взносах с учетом и официальных, и негласных правил

Ошибки неприятны сами по себе. А если за них могут еще и оштрафовать, совсем невесело. Избежать штрафов можно, если вовремя и правильно все исправить. Эта статья посвящена исправлению ошибок прошлых периодов. Поскольку с текущими периодами, как правило, сложностей не возникает.

Исправляем прошлогодние ошибки в бухучете

Новый Закон о бухучете ничего не изменил в этом вопросе. Таким образом, исправлять ошибки прошлых лет надо по всем знакомой схеме.

1п. 6 ПБУ 22/2010 ; 2п. 3 ПБУ 22/2010 ; 3п. 14 ПБУ 22/2010 ; 4п. 9 ПБУ 22/2010 ; 5подп. 2 п. 9 ПБУ 22/2010 ; 6пп. 6- 8 ПБУ 22/2010

Исправляем налоговые ошибки

Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок - представить уточненную декларацию за тот период, в котором ошибка была допущена (далее - «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

- составлять ее надо по форме, действовавшей в период совершения ошибк ип. 5 ст. 81 НК РФ ;

- на титульном листе декларации надо указать номер корректировки;

- уточненная декларация должна включать в себя не только исправляемые данные, а все показатели, в том числе и те, которые были изначально верные;

- к уточненной декларации инспекторы часто рекомендуют приложить сопроводительное письмо с описанием сложившейся ситуации и копии платежек, подтверждающих уплату недоимки и пеней (если такая уплата требовалась, например, чтобы избежать штрафо вп. 4 ст. 81 НК РФ ).

Однако конкретный порядок исправления ошибки зависит от вида налога и от того, к чему привела ошибка: к занижению суммы налога или ее завышению.

Ошибки, занизившие налог

Если в результате ошибки сумма налога была занижена, то корректировки надо внести по следующей схеме. Причем не имеет значения, какой именно налог вы занизили.

1пп. 2, 3 ст. 81 НК РФ

(1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот перио дподп. 1 п. 4 ст. 81 НК РФ

Если вы подадите уточненку, но до этого не заплатите недоимку и пени, то вас могут оштрафовать за несвоевременную уплату налог аподп. 1 п. 4 ст. 81 , ст. 122 НК РФ . Правда, подача уточненки в таком случае может быть смягчающим обстоятельством, сославшись на которое, вы сможете уменьшить штра фподп. 3 п. 1 ст. 112 НК РФ ; Постановления ФАС МО от 16.07.2012 № А40-90732/11-91-391 , от 22.05.2012 № А40-41701/11-91-182 ; ФАС СЗО от 22.05.2012 № А05-8232/2011 .

Ошибки, завысившие налог

Ошибки, которые привели к переплате налогов, можно вообще не исправлять, ведь так вы бюджету хуже не сделаете. Но исправление таких ошибок выгодно самой организации - зачем же понапрасну расставаться с деньгами?

Если вы вносите какие-либо исправления в расчет налога, то должны в случае документальной проверки суметь доказать, что налоговая база прошлого периода была рассчитана неверно. Это означает, что у вас на руках должны быть не просто документы, подтверждающие конкретные доходы или расходы. Вам надо иметь все иные первичные документы, которые были учтены при расчете налога за тот год, в котором допущена ошибка.

Особенности исправления ошибок зависят от вида завышенного налога.

Налог на прибыль и НДС можно исправить двумя способами: или подав уточненку, или исправив их текущим периодом. Но сразу оговоримся: при исправлении ошибок, допущенных при расчете НДС, приводимая ниже схема применима только к тем из них, которые связаны с расчетом налоговой базы. То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее.

1Постановление Президиума ВАС от 28.06.2011 № 17750/10 ; Письмо ФНС от 21.02.2012 № СА-4-7/2807 ; 2Письма Минфина от 27.04.2010 № 03-02-07/1-193 , от 23.04.2010 № 03-02-07/1-188 ; 3п. 1 ст. 78 НК РФ

(1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налого вп. 1 ст. 78 НК РФ ; Письмо Минфина от 05.10.2010 № 03-03-06/1/627 . Если вы готовы пойти на риск, то он оправдан, только если ошибка привела к переплате налога. Ведь только в этом случае вы соблюдаете все условия для исправления ошибок, предусмотренные НК РФст. 54 НК РФ

(2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, - повод для назначения выездной проверки уточняемого периода (в том числе и повторной)п. 10 ст. 89 НК РФ

Исправить ошибку в расчете налога на прибыль в текущем периоде можно так:

- <если> ошибка связана с неправильным учетом расходов или убытков - отражаете «забытые» расходы и убытки в текущем период еп. 1 ст. 54 НК РФ ; Письмо Минфина от 30.01.2012 № 03-03-06/1/40 :

- <или> как расходы прошлых лет, выявленные в текущем периоде;

- <или> как обычные текущие расходы;

- <если> ранее были завышены облагаемые доходы - признаете ошибочно учтенные суммы в составе внереализационных расходов текущего периода - в качестве убытка прошлых летп. 1 ст. 54 , п. 1 ст. 81 , подп. 1 п. 2 ст. 265 НК РФ .

Исправить ошибку в расчете налоговой базы по НДС в текущем периоде, если ориентироваться на НК, можно такп. 1 ст. 54 НК РФ :

- <если> ошибка связана с неверным выставлением счета-фактуры покупателю/заказчику, то:

- составляете исправительный счет-фактуру в двух экземплярах и заполняете строку 1а «Исправления... »подп. «б» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее - Постановление № 1137) ;

- делаете исправительные записи в книге продаж за текущий квартал, для этого:

Первоначальный счет-фактуру регистрируете, отражая суммовые данные с минусом;

Исправленный счет-фактуру регистрируете в обычном порядке;

- <если> ошибка не затронула выставленные счета-фактуры, то корректируете данные книги продаж. К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.

Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги прода жутв. Постановлением № 1137 нет ни слова об исправлении ошибок в текущем периоде. Более того, эти Правила предусматривают регистрацию исправленных счетов-фактур в дополнительном листе книги продаж за квартал излишнего начисления НДСп. 11 Правил ведения книги продаж ; п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137 . То есть Правила как бы предлагают исправлять все ошибки только в периоде их совершения. За разъяснениями мы обратились к специалистам ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“ При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус. А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибк ап. 3 разд. 4 приложения № 5, утв. Постановлением № 1137 . То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.

Не исключаю, что на местах налоговые инспекторы могут предъявить организации претензии за занижение базы по НДС текущего периода и привлечь к ответственности по ст. 122 НК Р Ф” .

Получается, что налог на прибыль текущим периодом исправлять можно без опаски. А вот про НДС такого однозначно сказать нельзя. Однако нормы НК, несомненно, имеют больший вес, чем Правила ведения книги продаж. И наверняка арбитражные суды с этим согласятся.

Если же ошибка связана с занижением вычетов по НДС, ее нужно исправлять в особом порядке. Ведь вычеты НДС не участвуют в формировании налоговой базы (которая определяется как стоимость реализованных товаров (работ, услуг)п. 1 ст. 154 НК РФ ). Таким образом, принятие вычета, относящегося к прошлому налоговому периоду, не приводит к перерасчету налоговой базы текущего налогового период аПисьмо Минфина от 25.08.2010 № 03-07-11/363 . А значит, приведенная выше схема вообще не применима.

Остановимся подробнее на заявлении забытых вычетов входного НДС - когда вы не отразили счет-фактуру в книге покупок в том периоде, в котором у вас возникло право на вычет.

1Постановления Президиума ВАС от 15.06.2010 № 2217/10 , от 30.06.2009 № 692/09

(1) Минфин считает, что вычет надо заявлять только в том квартале, в котором право на вычет появилось, и действующими Правилами ведения книги покупок не предусмотрена регистрация счетов-фактур в более поздних квартала хПисьма Минфина от 13.02.2013 № 03-07-11/3784 , от 14.12.2011 № 03-07-14/124 . Однако у Высшего арбитражного суда иная позиция, и ее должны придерживаться нижестоящие суд ыПостановления Президиума ВАС от 22.11.2011 № 9282/11 , от 15.06.2010 № 2217/10 , от 30.06.2009 № 692/09

Если же вы отразили счет-фактуру своевременно - в том периоде, в котором у вас появилось право на этот вычет, однако затем обнаружилось, что ошибка допущена в самом счете-фактуре, ситуация складывается следующая. Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

- <если> не хотите споров с проверяющим иПисьма Минфина от 02.11.2011 № 03-07-11/294 , от 01.09.2011 № 03-07-11/236 , от 26.07.2011 № 03-07-11/196 :

- снять вычет в прошлом периоде, отразив в дополнительном листе к книге покупок суммы неправильного счета-фактуры со знаком минус;

- подать уточненную декларацию за квартал, в котором был отражен неправильный счет-фактура;

- отразить в книге покупок текущего периода показатели исправленного счета-фактуры;

- <если> готовы поспорить с инспекцией - снять вычет в прошлом периоде (как уже было описано выше), но в том же периоде и принять к вычету НДС по исправленному счету-фактуре. Большинство судов такой подход поддерживаю тПостановления Президиума ВАС от 03.06.2008 № 615/08 , от 04.03.2008 № 14227/07 ; ФАС ЦО от 20.08.2012 № А35-8786/2011 ; ФАС МО от 07.09.2011 № А40-136255/10-129-436 ; ФАС УО от 24.05.2011 № Ф09-1652/11-С2 ; ФАС ПО от 12.04.2011 № А55-14064/2009 . Если исправление ошибки не привело к уменьшению суммы налога, то пени платить вообще не придется. А вот уточненная декларация понадобится (если сумма НДС в ошибочном счете-фактуре не совпадает с суммой налога в исправленном счете-фактуре).

Налог на имущество. Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период.

Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года. Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся.

Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде - излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расход ыПостановление Президиума ВАС от 17.01.2012 № 10077/11 .

Исправляем ошибки по страховым взносам

Более подробную информацию о том, как составить бухгалтерскую справку, см.: 2010, № 14, с. 65Прежде чем их исправлять, определитесь, а точно ли это ошибка прошлого периода. К примеру, если вы ошибочно начислили работнику в прошлом периоде меньше, чем нужно, на сумму страховых взносов прошлого периода это повлиять не должно. Ведь доначисление дохода вы отразите текущим периодом - и в текущем периоде эта выплата должна быть учтена для целей расчета страховых взносов. В таком случае не нужно ни доплачивать взносы за прошлые периоды, ни начислять и уплачивать пени.

Но если это все же ошибка прошлого периода, за который уже сдана отчетность, и она привела к занижению взносов, ее надо исправлять. Вот какой вариант исправления ошибок, приведших к недоплате взносов, № 212-ФЗ № 212-ФЗ . Можно составить и уточненную отчетность, но ее вам в электронной форме сдать вряд ли удастся. Так что придется подавать ее либо лично, либо отсылать по почте.

При исправлении ошибок не забудьте составить бухгалтерскую справку. В ней надо отразить не только суть выявленной ошибки, но и то, как вы ее исправляете и в каком периоде. Такая справка - первичный документ, обосновывающий ваши записи и в бухгалтерском учете, и в налогово мст. 313 НК РФ ; п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ .

Утвержден ФНС России. А тем, кто будет делать это в первый раз, поможет образец заполнения декларации по НДС за 1 квартал 2018 года, которая оформляется не позднее 25 апреля 2018 года по новым правилам. Нововведения значительно увеличили объем предоставляемой информации.

Появилась и приятная новость для предпринимателей, которые ждали возмещение НДС от федеральной налоговой службы три месяца. Теперь срок камеральной проверки составляет максимум два месяца. Но это касается только добросовестных налогоплательщиков, которые сдали декларацию вовремя и без ошибок.

Ближе к отчетной дате у налогоплательщиков возникают вопросы по НДС, с ответами на которые помогут пояснения к заполнению декларации по НДС. Декларация НДС 2018: нужно ли прикреплять счета фактуры? Остаток на счете на какую дату в декларации указывать? Что проверять в декларации? Какие ошибки станут причиной отказа налоговиков принять декларацию?

Декларация, в которой содержатся ошибки, представляет собой опасность для руководства фирмы, ее сдающей. Присутствует риск, что представители налоговой службы просто не примут ее, поэтому перед тем, как сдавать, нужно внимательно проверить разделы декларации на предмет вероятных ошибок и опечаток.

Ошибки в декларации могут повлечь за собой последствия:

- ошибку обнаружат инспекторы при сдаче и не примут декларацию (декларация будет считаться несданной, а организации и ее руководству будет грозить штраф и арест расчетного счета);

- ошибка обнаружится сотрудниками организации после отправки отчета, и потребуется сдача уточненной декларации (наличие таких ошибок не признается основанием для отказа в приеме декларации, но их присутствие занижает сумму налога);

- ошибку обнаружат инспекторы при камеральной проверке и потребуют пояснений в отношении информации, представленной в декларации, которая не соответствует информации партнеров (такие ошибки не занижают сумму налога, но их наличие мешает сотрудникам налоговой службы сопоставить информацию).

Отказ налоговой в приеме декларации

Без чего налоговики не примут декларацию по НДС за 1 квартал 2018? Если заполнить декларацию по НДС с ошибками!

Отказать в приеме декларации налоговики могут в случае, если Вы:

- предоставили декларацию на бумаге в распечатанном виде (а не на электронном носителе);

- неверно указали ИНН, КПП или другие реквизиты контрагентов;

- включили в декларацию сделки с НДС старше трех лет (Законом установлено ограничение в 3 года);

- указали неверные коды операций (информация из деклараций покупателя и продавца не совпадут, и сотрудники налоговой не смогут сопоставить счета-фактуры по сделке);

- произвели неправильное исчисление НДС.

Такие реквизиты как ИНН и КПП есть не у каждого контрагента, а их необходимо отразить . Такие данные невозможно указать, например, при переносе данных из книги покупок по зарегистрированным в ней билетам на поезд или самолет. Невозможно указать ИНН и КПП и при продаже товара физическому лицу, потому что такой информации в счете-фактуре тоже нет. В этом случае налогоплательщик и ставит в строке прочерк, и нарушения в этом нет.

В случае, если при переносе информации из счета-фактуры в декларацию, вы все-таки ошиблись в реквизитах контрагента (допустили ошибку в названии или адресе фирмы, указали неправильный ИНН ли КПП), следует подать уточненную декларацию, потому что у налоговиков обязательно возникнут вопросы и замечания по таким случаям во время камеральной проверки. Все счета-фактуры в налоговую вместе с декларацией, конечно, отсылать не нужно.

Частая ошибка – это «потерявшиеся» счета-фактуры по сделкам, которые были оплачены без НДС. Бухгалтеру следует внимательно проверить при сдаче декларации за 1 квартал 2018 раздел 9: не попадают счета-фактуры без НДС? Конечно, нет, потому что они не указаны в книге продаж, информацию по такой реализации следует перенести в раздел 7 с кодом операции 26.

А вот «запоздавшие» счета-фактуры не являются поводом для внесения исправлений в декларацию. Если вдруг после подачи декларации к Вам придут оригиналы документов от контрагента за истекший период, вы можете включить их в книгу покупок на следующий квартал.

Поэтому, если организация не сдала и не включила доходы в декларацию по НДС за 4 квартал, а включила в 1 квартал, что грозит заказчику, если это не авансовый платеж? В данном случае в декларации нужно на 17 и 18 год отдельно отразить аванс и оплату после отгрузки.

Заявить вычет по авансам можно только в текущем квартале, для чего придется доказать позднее получение документов. В остальных случаях никаких нарушений со стороны организации при переносе счета-фактуры на следующий период не будет.

В разделе 3 декларации указываются все авансы по НДС, в 2018 году декларация (пример заполнения можно найти на бухгалтерских сайтах) отражает всю сумму авансов именно в этом разделе. Правилами заполнения декларации строго определено, в какой строчке декларации НДС указывать авансовые счета-фактуры, а именно в 130.

При поступлении документов от контрагентов следует внимательно относиться к рассчитанной сумме НДС, которая в них указана. Техническая ошибка вашего партнера по сделке может оказаться недостоверными данными, которые вы внесете в документы, и возникнут вопросы при сдаче декларации. Так, например, в счет-фактуре на аванс за 4 квартал 2017 г. указан НДС больше, чем согласно расчетов, ошибка техническая, но декларация не была принята налоговиками, так как содержала недостоверные данные.

Очень строго налоговики следят за соответствием кодов операций. В связи с введением новых кодов видов операций бухгалтеры еще «по старой памяти» допускают технические ошибки. Вместо кода 01 поставили код 26, нужно ли подать уточненную декларацию? 2018 год диктует новые правила, отменяя все старые: конечно, нужно, такая ошибка является существенной! В декларации по НДС за 2 квартал 2018 учитывать код 03 при возврате товара тоже недопустимо, теперь этой операции соответствует код 01. Используйте правильные коды видов операций, а выявленные ошибки немедленно исправляйте!

В случае с указанием неверных кодов операций и ошибок в ИНН и КПП контрагентов налоговая служба настаивает на предоставлении уточненной декларации, хотя указанные ошибки не оказывают влияния на сумму начисленного налога НДС. Из практики установлено, что лучше согласиться с представителями налоговой службы и предоставить «уточненку».

Требуется «уточненка»

Декларацию следует в обязательном порядке уточнить и не позднее пяти рабочих дней предоставить в электронном виде в налоговую инспекцию, если:

- ее начальный вариант у вас не принял налоговый орган;

- налоговики прислали протокол отказа;

- обнаруженная самостоятельно сотрудниками организации ошибка стала причиной занижения суммы налога НДС к уплате.

Откуда же могла закрасться ошибка? Возможно вы:

- как поставщик занизили сумму налога (не составили или пропустили счет-фактуру на отгруженный товар или аванс; сделали ошибку при расчете суммы НДС по сделке и т.п.);

- как покупатель завысили сумму вычета (например, задвоили счет-фактуру при внесении данных в декларацию);

- нарушили условие вычета НДС по сделке с нематериальными активами (приняли к вычету НДС по сделке на основании авансовой счет-фактуры, которую продавец , частично с переносом остатка суммы налога на следующий квартал, так как сделка не была завершена в текущем квартале).

В любом из этих случаев сумма налога будет искажена и потребуется «уточненка». Перед подачей уточненной декларации оплатите недоимку в бюджет по налогу и пени. В противном случае на организацию будет выписан штраф за уплату неполной суммы НДС.

Если ошибка обнаружена сотрудниками организации самостоятельно, и она не занизила сумму налога НДС к уплате, то подача «уточненки» является правом организации, а не обязанностью. Например, закралась ошибка в номер счет-фактуры или организация использовала право в разделах декларации НДС 8 и 9 округлять суммы до рублей, также, как и в разделах с 1 по 7. В первичной документации все стоимостные показатели указывают , но при переносе в указанные разделы, данные могут быть округлены по правилам математики до рублей. В этих случаях достаточно предоставить в налоговую обоснование с пояснением причин указания неточной информации.

Организация-плательщик НДС при подаче в налоговую уточненной декларации может прикрепить пояснительную записку с указанием, какие именно изменения были внесены в декларацию. Такой сопроводительный лист избавит бухгалтера организации от дополнительных вопросов со стороны налоговиков во время камеральной проверки.

В сопроводительной записке стоит указать следующие моменты:

- Период, за который сформирован отчет;

- В чем состояла ошибка, опечатка, погрешность;

- Первичные (неверные) данные и исправленные значения с указанием раздела, столбца, графы их нахождения в отчете;

- Первичная и новая (пересчитанная) сумма НДС, если она изменилась после исправления ошибки;

- Дату, сумму и назначение платежа из платежного поручения, которым были оплачены недоимка и пени в добровольном порядке.

Поступило требование из налоговой

Нередко в адрес организации после сдачи декларации поступает требование из налоговой, в котором налоговики просят пояснить расхождения по НДС. Бухгалтеру следует незамедлительно отправить в налоговую подтверждение о получении требования и приступить к проверке декларации. Если ФНС не получит подтверждение в течение шести дней, то налоговая заблокирует расчетный счет организации. Но получение требования не обязательно означает, что ошибка действительно закралась в отчет вашей организации. Возможно, в отчетности ошибся бухгалтер контрагента. Но ответить на требование, в любом случае, обязанность налогоплательщика! У бухгалтера пять дней, чтобы уведомить налоговый орган, что указанная информация в первоисточнике корректна.

Что проверяют налоговики в декларации

Налоговая служба проводит автоматизированную проверку правильности заполнения декларации по контрольным соотношениям (КС). Работники налогового органа сверяют специальные показатели, рассчитанные из информации, размещенной в декларации, и на основании полученных результатов выявляют ошибки.

КС-индикаторы, которыми пользуются инспекторы, не признаны секретными, они размещены в открытых источниках информации и предоставляют бухгалтеру дополнительные инструменты для самопроверки, они помогут уменьшить риск появления ошибок и недочетов. На сайте налоговой службы опубликованы не просто формулы для проверки декларации, а еще и комментарии возможных ошибок с указанием последствий их наличия.

Есть 4 показателя при сдаче декларации по НДС, которые надо проверить:

- наличие расхождений, указанных в разделах декларации значений, используя контрольные соотношения;

- реквизиты контрагентов (ИНН, КПП, юридический адрес);

- информация по сумме НДС к вычету, которую в своей декларации предоставят контрагенты по общим с вами сделкам (эту процедуру можно провести с помощью автоматической сверки на соответствующем сервисе, к которому подключены и вы, и ваши контрагенты, либо по личному запросу информации у контрагентов);

- наличие в отношении организации-налогоплательщика задолженности в бюджет по НДС, отправив запрос в ИФНС о желании провести сверку.

Декларация по НДС – очень объемный по содержанию информации отчет. Чтобы не предоставлять в дальнейшем в ФНС пояснения и не тратить время на уточняющие бумаги и обоснования, стоит внимательно проверить все учетные данные, указанные вами в соответствующих разделах, их достоверность и точность. Не забудьте также воспользоваться контрольными соотношениями, которые используют налоговики. Помните, что всевозможные несоответствия по суммам и даже простые технические ошибки будут причиной пристального внимания и дополнительных вопросов со стороны инспекторов.

Совсем недавно, начиная с версии 3.0.43.50, в программе 1С:Бухгалтерия 8 редакция 3.0 в документ «Корректировка поступления» разработчиками добавлен новый вид операции Исправление собственной ошибки. Теперь документ позволяет не только регистрировать полученные от поставщика исправленные или корректировочные счета-фактуры и производить соответствующую корректировку в учете, но и исправлять допущенные работниками бухгалтерии технические ошибки. В данной статье мы на конкретном примере подробно рассмотрим, как можно исправить в бухгалтерском учете и в целях налогообложения ошибку, совершенную при вводе в программу сведений из первичного документа.

Напомню, для того, чтобы в программе можно было пользоваться документами Корректировка поступления и Корректировка реализации, необходимо в настройках функциональности программы на закладке Торговля включить флажок Исправительные и корректировочные документы.

Рассмотрим пример

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

В январе 2016 года при вводе в программу первичного документа, предъявленного сторонней организацией акта об оказании услуг, бухгалтер-операционист допустил две ошибки. Во-первых, указал неверную стоимость услуги, а во-вторых, при регистрации полученного от поставщика счета-фактуры, ошибся в указании его номера. Полученный от поставщика акт об оказании услуг регистрируется в программе с помощью документа Поступление с видом операции Услуги. В графе «Сумма» табличной части документа вместо правильных 6 000 рублей было указано 5 000 рублей.

Полученный счет-фактура регистрируется в «подвале» документа путем указания его номера и даты. Вместо «настоящего» номера 7 был указан номер 1.

Расходы на приобретенную услугу в бухгалтерском учете относятся к общехозяйственным расходам (счет учета 26). Документ Поступление с вышеперечисленными ошибками и результат его проведения представлены на Рис. 1.

При проведении документ в бухгалтерском учете и в целях налогообложения прибыли учел стоимость услуг без НДС по дебету счета 26 «Общехозяйственные расходы», выделил по дебиту счета 19.04 «НДС по приобретенным услугам» сумму предъявленного поставщиком НДС в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками». Также документ сформировал запись в регистр накопления НДС предъявленный, который является основанием для формирования записей в книгу покупок.

Следовательно, в результате допущенной ошибки при указании стоимости услуги в бухгалтерском учете и в целях налогообложения прибыли занижена сумма расходов, занижена сумма предъявленного НДС и занижена задолженность перед поставщиком.

Документ Счет-фактура полученный формируется в программе на основании документа Поступление и, как следствие, содержит неправильные сумму и сумму НДС.

Сформированный с неправильным номером документ Счет-фактура полученный приведен на Рис. 2.

В программе сумма НДС может приниматься к вычету либо с помощью регламентного документа Формирование записей книги покупок, либо непосредственно в документе Счет-фактура полученный, при включенном флажке Отразить вычет НДС в книге покупок датой получения.

Результат проведения документа Счет-фактура полученный приведен на Рис. 3.

Документ при проведении в бухгалтерском учете принял к вычету сумму НДС и сформировал запись в регистр НДС Покупки (в книгу покупок), соответственно, с заниженной суммой НДС и ошибочным номером счета-фактуры.

Книга покупок за первый квартал показана на Рис. 4.

Стоимость услуги была оплачена поставщику только в следующем квартале. Документ Платежное поручение был создан на основании ошибочного документа Поступление.

Проводка соответствующего документа Списание с расчетного счета, созданного при получении выписки с расчетного счета, показана на Рис. 5.

Наконец, в результате проведенной с поставщиком сверки взаиморасчетов, во втором квартале данная ошибка была обнаружена. Отчетность по НДС за первый квартал на данный момент уже была сдана.

Давайте вначале вспомним, как должна исправляться такая ошибка в бухгалтерском и налоговом учете.

В соответствии с п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В соответствии с п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Правда из этого правила есть исключения. В соответствии с тем же самым пунктом НК РФ, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Как мы уже говорили, в результате допущенной ошибки, была занижена сумма расходов. Следовательно, в целях налогообложения прибыли, была завышена налогооблагаемая база (прибыль) и, соответственно, это привело к излишней уплате налога. Поэтому исправления в целях налогообложения прибыли можно произвести в текущем отчетном периоде, как и в бухгалтерском учете.

А вот для того, чтобы разобраться, как нам поступить с НДС, мы обратимся к Постановлению Правительства Российской Федерации № 1137 от 26.12.2011 года. В соответствии с п. 4 Правил ведения книги покупок, при необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Для исправления описанной нами ошибки мы воспользуемся документом Корректировка поступления и в качестве вида операции выберем Исправление собственной ошибки.

На закладке Главное необходимо выбрать основание – это тот документ поступления, в котором допущена ошибка, который мы будем корректировать (в нашем случае это документ Поступление (акт, накладная) № 1 от 11.01.2016 г.). Чуть ниже, при выборе основания, автоматически отражается ссылка на исправляемый документ Счет-фактура полученный и его реквизиты.

Нам необходимо исправить входящий номер (новое значение равняется 7). На данной закладке можно выбрать, где будет отражаться корректировка: только в учете НДС или во всех разделах учета (мы хотим внести исправления в бухгалтерский учет, в учет по налогу на прибыль и в учет НДС). Также можно выбрать счета для отражения доходов и расходов.

Заполненная закладка Главное документа Корректировка поступления представлена на Рис. 6.

Если для исправления ошибки, необходимо исправлять какие-то суммовые показатели, то тогда могут понадобиться закладки: Товары, Услуги, Агентские услуга.

Так как в нашем примере ошибка допущена при вводе в программу акта об оказании услуг, мы воспользуемся закладкой Услуги и укажем правильную цену – 6 000 рублей.

Закладка Услуги документа Корректировка поступления представлена на Рис. 7.

При проведении документ в бухгалтерском учете сторнирует ошибочную проводку по вычету НДС (Дт 68.02 - Кт 19.04) на сумму 900 рублей и сформирует правильную проводку на сумму 1 080 рублей. Дополнительно выделит по дебету счета 19.04 недостающую сумму предъявленного поставщиком НДС (180 рублей), увеличит по дебету счета 26 «Общехозяйственные расходы» в бухгалтерском и налоговом учете сумму расходов на услугу (1 000 рублей) и, соответственно, увеличит по кредиту счета 60.01 сумму задолженности поставщику (1 180 рублей).

Проводки документа Корректировка поступления представлены на Рис. 8.

Кроме проводок в бухгалтерском и налоговом учете документ сформирует записи в регистрах накопления по НДС.

В регистре НДС предъявленный (суммы НДС, предъявленные поставщиками) будет зафиксирован приход на правильную сумму НДС, и, так как эта сумма НДС непосредственно документом регистрируется в книге покупок, сразу же будет отражен ее расход.

В регистре НДС Покупки будут сформированы две записи. Первая запись - это сторно не правомерно принятой к вычету суммы НДС с ошибочным номером счета-фактуры. А вторая запись - это вычет правильной суммы НДС по счету-фактуре с правильными реквизитами. Так как исправления вносятся в прошлый налоговый период по НДС, в сформированных записях будет проставлен признак дополнительного листа и прописан соответствующий корректируемый период.

Сформированные документом Корректировка поступления записи в регистры накопления представлены на Рис. 9.

Также при проведении документа в программе будет создан (зарегистрирован) новый документ Счет-фактура полученный с пояснением «исправление собственной ошибки» (смотри Рис. 6). Данный документ можно просмотреть в списке документов Счет-фактура полученный. Ошибочный и исправленный документы показаны на Рис. 10.

Форма исправленного документа Счет-фактура полученный содержит дату исправления и ссылку на исправляемый документ. Также в форме документа присутствуют значения реквизитов полученного от поставщика счета-фактуры до исправления ошибки и после ее исправления (Рис. 11).

Давайте, для проверки корректности наших действий, сформируем книгу покупок за первый квартал – налоговый период, в котором была допущена ошибка.

В формируемом нами отчете укажем нужный период. В настройках отчета включим флажок «Формировать дополнительные листы» и укажем вариант формирования – за текущий период.

Настройки отчета Книга покупок показаны на Рис. 12.

Посмотрим дополнительный лист книги покупок.

Как и положено, в дополнительном листе указывается номер дополнительного листа, налоговый период и дата составления. В графе 16 табличной части приводится итоговая сумма НДС за налоговый период до составления дополнительного листа.

В дополнительном листе присутствуют, как мы и ожидали, две строки: сторно по счету-фактуре с ошибочными номером и суммами и исправленная запись с правильным номером счета-фактуры и правильными суммами.

Дополнительный лист книги покупок за первый квартал представлен на Рис. 13.

Л.А. Елина, экономист-бухгалтер

Камералка: даем пояснения по НДС-декларации

Тему статьи предложила Елена Сергеевна Шаталова, главный бухгалтер ООО «Компания “Технолюкс Металл”», г. Москва.

Электронная форма сдачи НДС-декларации открыла налоговикам новые возможности для камеральной проверки. Кроме банальных ошибок в самой декларации, интерес для инспекторов представляют выявленные несоответствия между сведениями об операциях, содержащимися в декларации по НДС у одного налогоплательщика, и сведениями об этих же операциях, отраженными в НДС-отчетности других организаций и предпринимателей. Проверочная программа автоматически сравнивает данные, а также автоматически формирует требование о представлении пояснений, если обнаружатся какие-либо неточности.

Получили электронное требование - не забудьте выслать квитанцию о приеме

Если вы сдали НДС-декларацию в электронном виде, то и требование о представлении пояснений инспекция пришлет электронное. Получив его, не позднее 6 рабочих дней со дня его отправки вам нужно передать в инспекцию квитанцию о прием еп. 6 ст. 6.1 , п. 5.1 ст. 23 , п. 5 ст. 174 НК РФ .

Если вы это не сделаете, в течение 10 рабочих дней со дня истечения срока, установленного для передачи квитанции, инспекция может заблокировать ваш расчетный счет и электронный кошелек (при его наличи и)п. 6 ст. 6.1 , п. 1 , подп. 2 п. 3 , п. 11 ст. 76 НК РФ .

Изучаем требование о представлении пояснений и приложения к нему

Внимательно ознакомьтесь не только с самим требованием, но и с приложениями к немуприложения 2.1- 2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705 (далее - Письмо ФНС) . Понять, что от вас хотят налоговики, будет несложно. К примеру, если инспекция выявит несоответствие данных, отраженных в разных строках разделов 1- 7 декларации, требование инспекции будет содержать следующее приложени еутв. Письмом ФНС по форме 2.9.

Камеральной налоговой проверкой были выявлены следующие сведения о выявленных противоречиях в налоговой декларации по налогу на добавленную стоимость или несоответствиях сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа:

| Формулировка нарушения | Ссылка на норму законодательства | Контрольное соотношение | Данные, отраженные в декларации |

| 1 | 2 | 3 | 4 |

| Занижение суммы НДС, исчисленной к уплате в бюджет по р. 3 | ст. 173 НК РФ | если р. 3 ст. 200 гр. 3 р. 3. ст. (110 гр. 5 – 190 гр. 3)В разделе 3 НДС-декларации показатель графы 3 строки 200 «Итого сумма налога, подлежащая уплате в бюджет по разделу 3» должен быть равен разности показателя графы 5 строки 110 «Общая сумма налога, исчисленная с учетом восстановленных сумм налога...» и показателя графы 3 строки 190 «Общая сумма налога, подлежащая вычету» | 80000,00 руб. 90000,00 руб.В представленной декларации разница показателей раздела 3 по строке 110 (графа 5) и строке 190 (графа 3) равна 90 000 руб., что больше показателя 80 000 руб., отраженного в строке 200 (графа 3). А этого быть не должно |

Если инспекторы обнаружили, что какие-то операции вообще не отражены в вашей декларации и с них не был исчислен НДС, вы можете получить такое приложение к требованию.

Согласно сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля,

в 3 кв. 2015 г. были осуществлены следующие операции:

оформленные

Счетом-фактурой № 91 от 15.09.2015 ;

По имеющимся у налогового органа сведениям указанные операции подлежат налогообложению налогом на добавленную стоимость, при этом указанные операции не были отражены

в налоговой декларации по налогу на добавленную стоимость.

В случае если у налоговиков возникли сомнения в отношении сведений из разделов 8- 12 НДС-декларации, вы можете получить приложения в табличной форме. Они схожи с таблицами соответствующих разделов декларации. В последней графе таких табличных приложений указывается код возможной ошибки. В нем и закодированы претензии проверяющих. Итак, всего сейчас применяется четыре таких кодаПисьмо ФНС от 06.11.2015 № ЕД-4-15/19395 .

Код «1». Аналогичная запись об операции отсутствует у контрагента либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с данными контрагента.

К примеру, вы отразили в разделе 8 декларации «Сведения из книги покупок...» счет-фактуру контрагента, однако данных об этом счете-фактуре нет в его декларации. Если вы действительно ошиблись, подайте уточненную декларацию.

Но возможны и другие варианты. К примеру, ваш контрагент при регистрации вашего счета-фактуры неправильно указал его дату и номер, да еще и зарегистрировал его на квартал позже, чем вы отразили реализацию. В таком случае поясните инспекции сложившуюся ситуацию, указав, в какой декларации вы отразили счет-фактуру, вызвавший сомнение. Нелишним будет приложить и копию такого счета-фактуры к пояснениям.

Код «2». Может появиться только в случаях, когда данные по одной и той же операции отражаются и в книге покупок, и в книге продаж, однако друг другу не соответствуют.

К примеру, организация при аренде муниципального имущества должна сначала исчислить НДС в качестве налогового агента, оформить счет-фактуру, заплатить налог в бюджет, а затем принять на его основании тот же налог к вычету. В случае несовпадений в записях по подобным операциям к требованию о представлении документов инспекция может приложить две таблицы: одну - с выпиской из раздела 8/приложения 1 к нему, вторую - с выпиской из раздела 9/приложения 1 к нему. Ищите в них связанные операции, напротив которых стоит код возможной ошибки «2», и поясняйте нестыковки.

В некоторых случаях к требованию может быть приложена и одна таблица. К примеру, продавец заявил в декларации вычет авансового НДС, однако в декларации нет данных о его начислении. Инспекция вышлет такому продавцу таблицу с выпиской из раздела 8 «Сведения из книги покупок...», где будет указан зарегистрированный счет-фактура на аванс с кодом ошибки «2». Проверьте, начисляли ли вы НДС с аванса, в каком периоде и отражено ли это в НДС-декларации.

Код «3». Несоответствие данных об одной операции в частях 1 и 2 журнала учета выставленных и полученных счетов-фактур. Он ведется по посредническим операциям, а также по операциям застройщиков, экспедиторов (если они включают в выручку только свое вознаграждение).

К примеру, посредник-комиссионер должен зарегистрировать в части 2 журнала учета счет-фактуру, полученный от комитента. А выставленные покупателям счета-фактуры должны быть отражены в части 1 журнала учета. Данные о полученном и выставленных счетах-фактурах в рамках одной посреднической операции должны быть сопоставимы. Если есть несоответствия, инспекция приложит к своему требованию таблицу с выпиской из раздела 10 «Сведения из журнала учета выставленных счетов-фактур» и/или таблицу с выпиской из раздела 11 «Сведения из журнала учета полученных счетов-фактур» с указанием информации по «проблемным» операциям, проставив в соответствующих строках код «3».

Код «4 ». Возможно, при регистрации счета-фактуры допущена ошибка в тех показателях, которые указаны в графах приложения с номерами «a», «b».

Такой вид ошибок самый распространенный. Если ошибка только в одной графе, то в квадратных скобках будет указана одна цифра.

К примеру, в разделе 8 декларации указаны два счета-фактуры, в реквизитах которых инспекция сомневается: возможно, у одного указана неправильная дата, а у другого - порядковый номер. В таком случае приложение к требованию будет выглядеть так.

| № п/п (Строка 005) |

Код вида операции (Стр. 010) |

Номер счета-фактуры продавца (Стр. 020) |

Дата счета-фактуры продавца (Стр. 030) |

... | Дата принятия на учет товаров (работ, услуг), имущественных прав (Стр. 120) |

ИНН Продавца (Стр. 130) |

... | Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая на-лог), в валюте счета-фактуры (Стр. 170) |

(Стр. 180) |

Справочно: Код возможной ошибки |

| 1 | 2 | 3 | 4 | 13 | 14 | 18 | 19 | 20 | ||

| 99 | 01 | 37 | 09.08.2015 | 19.08.2015 | 7713587777 | 70 800 | 10 800 | 4 | ||

| 185 | 01 | 181Данные, вызывающие у налоговиков сомнения | 24.09.2015 | 24.09.2015 | 7716777788 | 212 400 | 32 400 | 4 Код ошибки помогает понять, в чем сомневаются налоговики. Код «4» говорит о том, что при регистрации счета-фактуры, возможно, допущена ошибка. В скобках поясняется, какие именно его данные вызывают сомнения. Цифра в скобках указывает на графу той же таблицы с сомнительным показателем |

Составляем пояснения

На примерах посмотрим, как составить пояснения на запрос из инспекции, используя рекомендованные ФНС форм ыПисьмо ФНС или разработанные самостоятельно.

Дать пояснения (в электронном или бумажном виде) или внести исправления, представив уточненную декларацию, нужно в течение 5 рабочих дней со дня получения требования инспекци ип. 3 ст. 88 НК РФ .

Если вы действительно ошиблись и занизили налог, представление уточненной декларации (с предварительной доплатой недоимки и пени) убережет вас от уплаты штраф аподп. 1 п. 4 ст. 81 НК РФ . По уточненной декларации начинается новая камеральная проверка, а проверка первичной декларации прекращаетс яп. 9.1 ст. 88 НК РФ .

Представление уточненной декларации в рамках камеральной проверки первичной декларации до составления акта приравнивается к исправлению самостоятельно обнаруженных ошибок. Ведь поскольку акт камеральной проверки еще не составлен, не зафиксированы и обнаруженные проверяющими ошибк иПисьмо ФНС от 20.11.2015 № ЕД-4-15/20327 .

Так что пока ошибка не зафиксирована в акте камеральной проверки, вы можете исправить ее без штрафа, даже если она привела к недоплате налога.

Если вы не представите пояснения и/или уточненную декларацию, инспекция примет решение на основании имеющихся у нее сведений. И если, к примеру, сочтет, что вы занизили налоговую базу и недоплатили налог, оштрафует васст. 122 НК РФ .

Иногда инспекторы пугают должностных лиц организации административным штрафом в размере от 2000 до 4000 руб. в случае непредставления в срок пояснений - как за неповиновение законному требовани юабз. 2 ст. 2.4 , ч. 1 ст. 19.4 КоАП РФ .

Однако ФНС разъяснила, что эта ответственность должна применяться только за неявку (в случае вызова должностных лиц в инспекцию), а не за отказ от дачи пояснени йПисьмо ФНС от 17.07.2013 № АС-4-2/12837 (п. 2.3) .

На сайте налоговой службы разъяснено, как представлять пояснения при камералке декларации по НДСсайт ФНС России .

Разъяснения ФНС можно найти: сайт ФНС → Налогообложение в Российской Федерации → Действующие в РФ налоги и сборы → НДС → НДС2015Налоговики считают, что ограничиться пояснениями можно, только если в результате устранения недочетов или нестыковок не изменятся показатели строки 040 «Сумма налога, подлежащая уплате в бюджет...» и строки 050 «Сумма налога, исчисленная к возмещению из бюджета...».

Если обнаружены ошибки, приводящие к занижению суммы налога, подлежащей уплате, нужно подавать уточненную деклараци юп. 1 ст. 81 НК РФ ; п. 3 приложения к Письму ФНС от 06.11.2015 № ЕД-4-15/19395 .

В ИФНС № 5024 по г. Красногорску Московской области,

расположенную по адресу:

143409, г. Красногорск, ул. Братьев Горожанкиных, д. 2А

Исх. № 3

от 10.11.2015

На № 12

от 05.11.2015

ОТВЕТ

В ответ на полученное сообщение (с требованием представления пояснений) в отношении декларации по налогу на добавленную стоимость, представленной за налоговый период III квартал отчетный год 2015 номер корректировки: 0 ,

направляются соответствующие пояснения на 3 листах.

Как видим, налоговики предлагают сделать своеобразный титульный лист ответа, из которого видно, по какому поводу представлены пояснения и сколько листов они занимают. Пояснения по существу ФНС рекомендует оформлять в виде отдельных приложений, особенно если такие пояснения будут представляться по телекоммуникационным каналам связи.

В отношении показателей разделов 1- 7 декларации можно составить как текстовые пояснения, так и пояснения в самостоятельно разработанных таблицах (если не требуется уточненная декларация).

К примеру, какая-либо организация указала в книге покупок счет-фактуру, выставленный якобы вашей организацией, но у вас такого контрагента вообще не было (либо не было конкретной операции). Так и напишите в пояснениях.

В отношении ваших показателей, отраженных в разделах 8- 12 декларации, налоговая служба рекомендует указывать пояснения отдельно по каждому разделу в таблицах № 1 «Сведения соответствуют первичным учетным документам» и № 2 «Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)».

Таблицу № 1 заполняете, если какие-то записи в вашей декларации, вызвавшие сомнение у налоговиков, были указаны верно, то есть соответствуют первичным документам и счетам-фактурам. Увидев запись в этой таблице, инспекция поймет, что вы подтверждаете правильность указанных в декларации данных и, возможно, ошибку в декларации допустил ваш контрагент. Ведь при обнаружении несоответствий инспекция требует пояснения у обеих сторон, и когда контрагент признает ошибку, все встанет на свои места.

Продолжим рассматриваемый выше пример. Инспекция усомнилась в номере счета-фактуры от 24.09.2015. Предположим, что этот номер оказался верным. Чтобы пояснить это, надо заполнить таблицу № 1 раздела 8 ответа.

Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия.

1. Сведения соответствуют первичным учетным документам

| № п/п | Код вида операции | Номер счета-фактуры продавца | Дата счета-фактуры продавца | ... | ИНН Продавца | ... | Сумма налога по счету-фактуре, разница суммы налога по корректировочному счету-фактуре, принимаемая к вычету, в руб. и коп. | ... | ||

| 005 | 010 | 020 | 030 | 120 | 130 | 170 | 180 | |||

| 185 | 01 | 181Если никаких ошибок при регистрации счета-фактуры, по которому у инспекции возникли сомнения, не было, полностью перенесите в таблицу № 1 соответствующую строку из декларации | 24.09.2015 | 24.09.2015 | 7716777788 | 212 400 | 32 400 |

В таблице № 2 вы исправляете свои ошибки, связанные с регистрацией счетов-фактур. При этом в строку «Расхождение» переносите из своей декларации сведения, которые просила пояснить инспекция, а в строке «Пояснение» указываете правильные значения только в тех графах, где была ошибка.

Так, в рассматриваемом нами примере видно, что у инспекции возникли сомнения в дате счета-фактуры № 37. Предположим, что дата действительно неверная. Чтобы пояснить ошибку и указать правильные данные, заполняем таблицу № 2 следующим образом.

Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия.

2. Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)

| № п/п строки, в которой выявлено расхождение | Тип информации | Код вида операции | Номер счета-фактуры продавца | Дата счета-фактуры продавца | ... | Дата принятия на учет товаров (работ, услуг), имущественных прав | ИНН продавца | ... | Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая на-лог), в валюте счета-фактуры | Сумма налога по счету-фактуре, разница суммы налога по корректировочному счету-фактуре, принимаемая к вычету, в руб. и коп. (Стр. 180) |

... |

| А (005) |

Б | 010 | 020 | 030 | 120 | 130 | 170 | 180 | |||

| 99 В графе А указываете порядковый номер исправляемой записи, под которым она была отражена в разделе 8 вашей декларации | Расхождение | 01 | 37 | 09.08.2015 | 19.08.2015 | 7713587777 | 70 800 | 10 800 | |||

| Пояснение | 19.08.2015 В строке «Пояснение» дублировать показатели остальных граф (где ошибок не было) не нужно |

Если вы будете посылать ответ в электронном виде через ТКС, сделайте опись документо вутв. Приказом ФНС от 29.06.2012 № ММВ-7-6/465@ ; Письмо ФНС (п. 2.7) .

Как вы понимаете, можно представить пояснения и в свободной форме. Ведь формы пояснений, утвержденные ФНС, - не обязательные, а именно рекомендованные.

Также к пояснениям по собственному желанию можно приложить копии документов, подтверждающих совершение операций, вызвавших у проверяющих сомнения.

К примеру, инспекция засомневалась лишь в данных двух счетов-фактур (№ 85 и № 164), которые были зарегистрированы в книге покупок. Других недочетов и нестыковок в декларации обнаружено не было. После проверки реквизитов указанных счетов-фактур бухгалтер ООО «Рыцарь дня» выявил, что данные счетов-фактур были верно отражены в книге покупок и в разделе 8 декларации.

Пояснить это в произвольной форме можно так.

ОТВЕТ

на сообщение (с требованием представления пояснений)

В ответ на полученное требование представления пояснений № 12 от 05.11.2015 в отношении декларации по НДС за III квартал 2015 г. ООО «Рыцарь дня» направляет пояснения.

В книге покупок за III квартал 2015 г. указаны правильные данные счетов-фактур № 85 от 17.09.2015 и № 164 от 15.07.2015. Это подтверждается копиями этих счетов-фактур (см. приложение).

Приложение:

1) копия счета-фактуры № 85 от 17.09.2015 - на 1 листе.

2) копия счета-фактуры № 164 от 15.07.2015 - на 1 листе.

Необязательно отправлять пояснения через спецоператора. Если вам так удобнее, можете отнести их в инспекцию лично или направить по почте (ценным письмом с описью вложения и с уведомлением о вручении).

Не забывайте, что при камеральной проверке НДС-декларации инспекция может истребовать не только пояснения, но и счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия или несоответствия, приводящие к занижению обязательств перед бюджето мп. 8.1 ст. 88 НК РФ . И если вы получили требование о представлении документов, однако не выполнили его вовремя, организацию могут оштрафовать на 200 руб. за каждый непредставленный докумен тп. 1 ст. 126 НК РФ .